- 顶部

- 医药品·日用品·化妆品

serufumedikeshon税制

关于serufumedikeshon税制

作为传统的医疗费扣除制度的特例,从2017年1月起新[serufumedikeshon税制(医疗费扣除的特例)]起动。

是包括特定的成分在内的OTC医药品的购买数额年被使超过"合计12,000日元"的情况可以应用的制度。

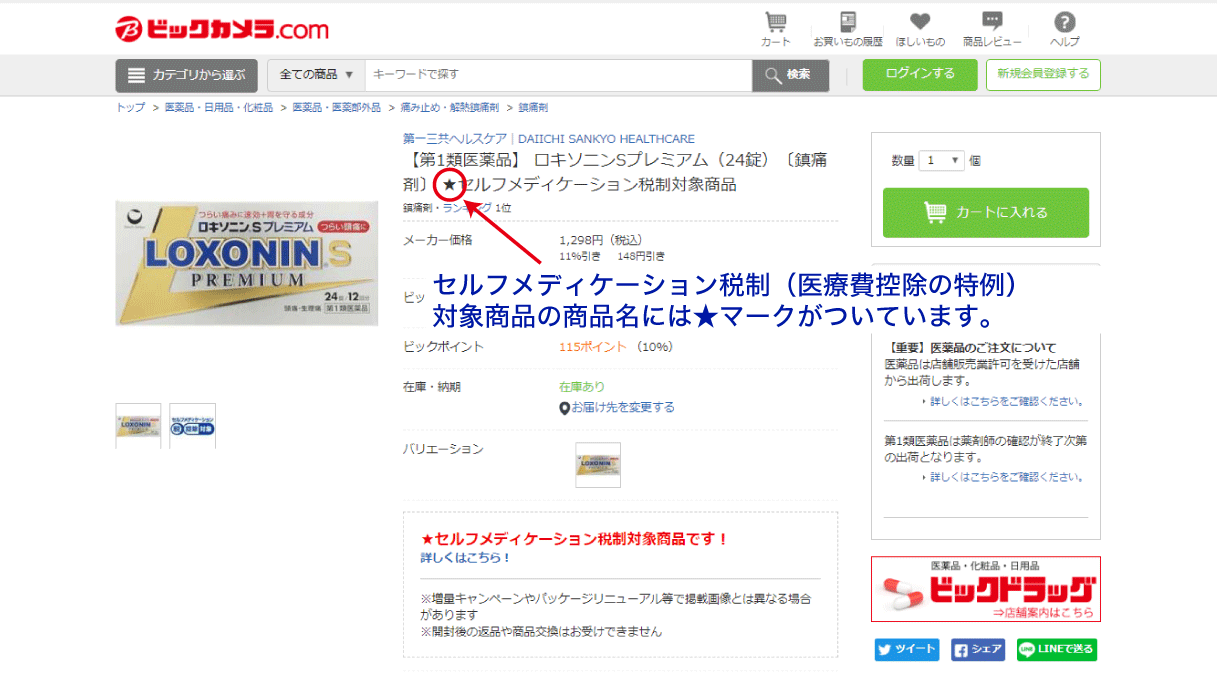

serufumedikeshon税制(医疗费扣除的特例)对象商品的记号?

在"商品名称"有"★"标记的商品是"serufumedikeshon税制(医疗费扣除的特例)对象商品"。

对象和人?

从在适当的健康管理下进行始自于医疗用医药品的代替的观点,正把所得税以及居民税放好,正受到以下的哪一方面的人(包括在工作地点的定期健康检查)。

・特定健康检查(所谓代谢综合症体检)

・预防接种

・定期健康检查(企业主体检)

・健康检查

・癌症检查

关于扣除所得金额

在作为对象和医药品的购买费用超出一年12,000日元,支付了的时候,用扣除所得在超过12,000日元的额头(上限金额:88,000日元)在那项购买费用中来。

减税数额的一例

例子:应税所得数额在400万日元的人的情况下

50,000日元(对象医药品的购买金额)-12,000日元(下限数额)=38,000日元

38,000日元被从应税所得数额起扣除

减税数额

所得税:38,000日元(扣除额)*20%(所得税率)=7,600日元⇒7,600日元的减税效果

个人居民税:38,000日元(扣除额)*10%(个人居民税率)=3,800日元⇒3,800日元的减税效果

合计11,400日元的减税效果

关于最终申报

如果现在为止1年(从1月1日到12月31日)做自己负担的医疗费的小计不超出100,000日元的话,没能灵活运用医疗费扣除。 超出一年12,000日元,请购买对象和医药品的是做最终申报,并且,根据"serufumedikeshon税制"(医疗费扣除的特例)的实施,有能受到扣除所得可能性。

发票的印刷方法

在购买了serufumedikeshon税制对象的医药品的时候,因为不被作为证明文件的原本承认所以不能在最终申报利用用自己的家的打印机输出的发票。

请请求用邮寄的发票发行。请确认关于下列页里面的发票的发行的诸警告。